(最新情報はここから辿ってください) 1年近く前の記事になりますが、自分で税金を計算して2017年度は東京都の私立高等学校等授業料軽減助成金を受け取れると見込んでいましたが、結果的に受給資格を満たせませんでした。NGの通知が来たわけではありませんが、国の私立高等学校等就学支援金(1年間で118,000円)の受領通知のみが届いたのでだめだったのでしょう。書類は間違いなく提出したので、資格を満たした人にのみ通知が来たのだと思われます。悔しくて改めて確認した所、受給できなかった理由がわかりましたので、まとめておくことにしました。

端的に言えば、受給資格の構成要素である扶養家族の数え方を勘違いしていたのが見込み違いの原因でした。平成29年度は申請開始時点で非公開だった収入基準が平成30年度は公開されているので、そちらを参照します(厳密に言えば若干異なりますが、その差異が本稿の趣旨に大きく影響を及ぼすものではないため)。

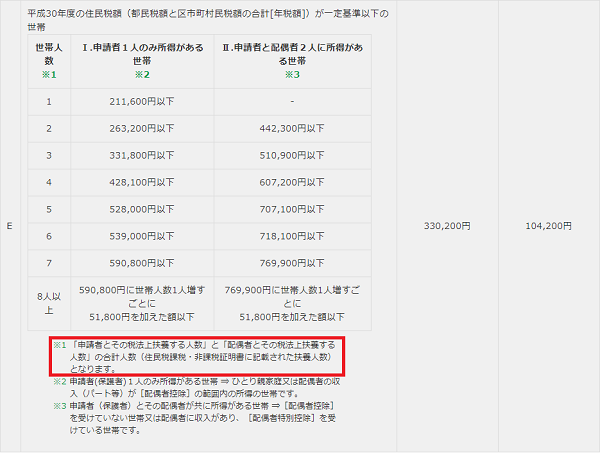

赤枠で囲んだ部分が曲者でした。申請時点での我が家の家族構成は私、妻(専業主婦)、長男(高校1年生)、長女(小学5年生)でした。後日申請のために取得した課税証明書に以下のように記載されていたので、

世帯人数は4人だと思い込んでいたのですが、これが大きな勘違いでした。悩ましいのが”税法上扶養する人数”という言葉で、この言葉を完全一致で検索してもまともな結果が引っ掛かりません。しかし、”住民税課税・非課税証明書に記載された扶養人数” = 該当区分等の扶養人数であり、摘要にある16才未満扶養親族は扶養する人数 = 世帯人数に含まれないということでした。確かによくよく調べてみたら所得税・住民税ともに16才未満の子は扶養対象にならないので、当然といえば当然だったわけですが、素人目には非常にわかりにくいですよね…

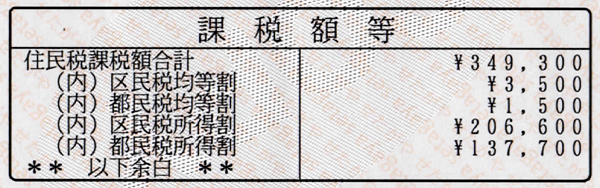

つまり、我が家の世帯人数は自分 + 妻 = 控除対象配偶者の2人だったのです。”申請者1名にのみ所得がある世帯”で、”世帯人数 = 2人”の”住民税額(都民税額と区市町村民税の合計[年税額])”の基準額は263,300円以下であったため、課税証明書の記載額が以下の我が家はめでたく対象外だったというのが事実でした。

この住民税額で世帯人数が4人であれば間違いなく基準は満たしているので、上記の通り16才未満扶養親族が世帯人数に含まれていなかったのは確実でしょう。それにしても323,200円を受給できなかったのは痛すぎる…

もし長男が早生まれでなかったら…

先の投稿に書いた通り、税法上の扶養対象であるか否かは、当該年の年末時点で16才であるかどうかで判断されます。もし申請時点で高校1年生の長男が扶養対象であったら、まず所得控除額が38万円増額されて総所得額がその分減ります。私の所得だと総所得額に対する住民税の税率は10%なので、住民税の合計額は3.8万円減額され、住民税課税額合計は約31万円強になるはずです。

一方、世帯人数は3人になるため、基準額は263,300円から331,800円に引き上げられることとなります。つまり、総所得額の減額と世帯人数の増加で資格要件を十分に満たせたはずなので、やはり早生まれは損…というか不公平だなぁと強く感じました。

平成30年度は受給できるはず?

現在平成30年度の案内が来ていますが、授業料の平均額の増額を受けて支給額が7,000円追加される一方、基準の算出方法にも変更が加えられています。もっともこれは税制の変更を受けてのもので基準そのものに変更があるというわけではなさそうです。

平成30年度は晴れて長男が扶養対象に入るので、平成30年の課税証明書上の(住民税は前年度の収入を基準に計算されるので、平成29年の源泉徴収票上の)総所得額、株やFXなどで計算される分離申告課税の税金に大きな変動がなければ、323,200円 + 7,000円 = 330,200円の支給を受けることができるはずです。平成29年は、総所得額自体は残業などの関係で減額している一方で、FXなどの分離申告課税分は増額していますが、ギリギリ要件を満たせそうな感触です。こちらについては別途記事にしたいと思っています。